Возврат товара поставщику если поставщик не является плательщиком НДС в 2024 год

Возврат товара в 2019 году подразумевает новые условия взаимоотношений между продавцом и покупателем, прежде всего, в части оформления первичных документов. От того, насколько каждый из обоих участников сделки выполнит все требования налогового законодательства, будет зависеть не только степень исполнения договора, но и возможность в дальнейшем заявить к вычету НДС.

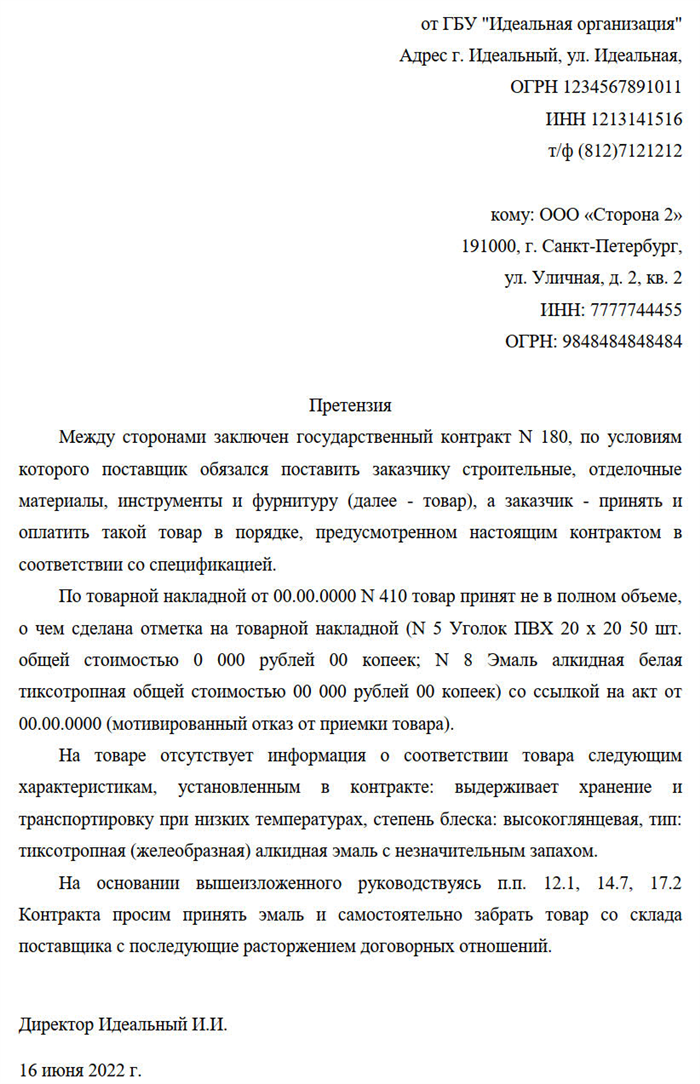

Подробнее читайте в публикации.

Как облагается НДС возврат товара поставщику

Новые правила возврата товаров в 2019 году избавили покупателя от необходимости начислять НДС при возврате принятых на учет товаров, если они возвращаются в рамках первоначальной сделки. Теперь корректировочный счет-фактура на возвращенные товары, оформленные поставщиком, является залогом правомерности данного факта хозяйственной жизни двух организаций.

Этот же первичный документ понадобится продавцу для вычета НДС, а покупателю – для его восстановления в случае, когда тот уже заявил налог к вычету (п. 3 ст.

170 НК). Если покупатель сдает продукцию по тому же договору, который заключался при покупке, – то в этом случае возврат товара не является объектом налогообложения (п.

1 ст. 146 НК РФ).

Например:

- покупатель вернул бракованный товар (согласно п. 2 ст. 475 ГК РФ покупатель сам решает, что выбрать – возврат денежных средств, замену бракованных изделий или безвозмездное устранение дефектов);

- покупатель сдает непроданный товар, и это условие есть в договоре (п. 4 ст. 421 ГК РФ);

- товар возвращается по соглашению сторон (частичное или полное расторжение договора, предусмотренные п. 1 ст. 450 ГК РФ).

Но когда, например, уже после поставки в рамках первоначальной сделки у покупателя отпала потребность в приобретенной продукции, и он предложил купить ее бывшему поставщику, такой возврат облагается НДС, так как является обычной реализацией (п. 1 ст.

39, п 1. ст.

146 НК РФ). Продажа в этом случае оформляется отдельным договором, накладной и счетом-фактурой без каких-либо упоминаний о возврате.

Компании, которые воспользуются услугами по обеспечению бухгалтерского обслуживания , могут быть уверены в том, что даже в случае возврата товара у них не будет проблем с применением вычетов по НДС. Риск-ориентированный метод работы, на основе которого обслуживаются клиенты в 1C-WiseAdvice, позволяет избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС.

Подготовленная нами «первичка» и отчетность готовы пройти проверку на прочность любыми не самыми приятными обстоятельствами сделки.

к содержанию ↑Возврат товара поставщику в 2021 году: НДС

Покупатель может воспользоваться правом отказа от товара, который был приобретен по договору купли-продажи, а также правом требования возвратить уплаченную за товар сумму, в случае, если:

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

Стороны договора могут предусмотреть и другие причины для возврата, но, если будут отсутствовать указанные выше или же другие основания, покупатель не имеет права потребовать возврата денежных средств по действующему договору купли-продажи.

Возврат может быть возможным по двустороннему согласию: после него договор считается расторгнутым (ст. 450 ГК РФ). Документ, подтверждающий расторжение должен совершаться в такой же форме, как и договор.

Осуществление возврата товара может быть возможно до заверения накладной и после, а значит при смене права собственности.

Товар, несоответствующий качеству, может быть возвращен исключительно с согласия двух сторон. В таком случае продавец и покупатель меняются местами на время. Возврат по причине ненадлежащего качества проходит в порядке выставления счета бывшим покупателем поставщику на сумму, эквивалентную возвращаемому товару.

Если присутствовал факт возврата товара ненадлежащего качества, то в таком случае нужно составлять акт по несоответствию или браку, по которому происходил процесс возврата.

к содержанию ↑Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС , процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок . Кроме этого, поставщику необходимо составить оформление прихода возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

к содержанию ↑Как отразить в декларации по НДС возврат товара от покупателя

Порядок отображения возврата товара от покупателя в декларации по НДС напрямую зависит от причин возврата.

Если товар не был принят покупателем, то есть право собственности на товар так и не перешло, то выручка по отгруженному товару отображается в декларации по НДС (заполняется строка 010 – 020 раздела 3 декларации по НДС). При возврате товара идет вычет НДС на сумму возвращенного товара – основанием является корректировочный счет-фактура поставщика.

Если товар все же был поставлен покупателем на учет, то необходимо проводить «обратную реализацию». Изначально необходимо отобразить выручку от реализации в строке 010 – 020 раздела 3 декларации по НДС, а по факту возврата товара необходимо отобразить вычет НДС, но только на основании счета-фактуры составленного уже его покупателем.

к содержанию ↑Оформляем возврат товара корректировочным счетом-фактурой

С 1 апреля 2019 года продавцы не оформляют возврат как обратную реализацию, если покупатель успел поставить приобретенный товар на учет. С этой даты они выставляет покупателю корректировочный счет-фактуру, причем независимо от того, был поставлен возвращаемый товар на учет до 1 апреля 2019 года или после.

То есть теперь через корректировочный счет-фактуру нужно оформлять любой возврат товара (постановление Правительства РФ от 19 января 2019 г. № 15).

Для корректировки отгрузки продавец и покупатель обязаны согласовать ее документально. Например, заключить соответствующее соглашение или договор, либо оформить первичный документ, подтверждающий согласие обеих сторон на изменение условий сделки.

Если допсоглашения или договора на изменение стоимости отгрузки не будет, продавец не сможет принять к вычету НДС даже при наличии корректировочного счета-фактуры. Равно как и не сможет принять к вычету НДС при отсутствии корректировочного счета-фактуры.

Не позднее 5 календарных дней с момента подписания дополнительного соглашения продавец выставляет покупателю корректировочный счет-фактуру.

Если на дату возврата товара продавец уже уплатил в бюджет НДС, начисленный с отгрузки, он вправе принять его к вычету при одновременном соблюдении следующих условий:

- в учете проведена корректировка в связи с возвратом;

- с момента возврата товара не прошло одного года.

Продавец принимает НДС к вычету в размере разницы между суммами налога, исчисленными до и после возврата товара. Основанием для этого будет корректировочный счет-фактура. Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

В аналогичном порядке исполнитель работ может принять к вычету НДС, уплаченный при выполнении работ или оказании услуг, если заказчик от них откажется (п. 5 ст. 171 НК РФ).

Обязан ли покупатель писать заявление на возврат товара?

Да, ещё подается накладная (ранее предоставленная поставщиком). Вместо заявления может подаваться претензия (изделия ненадлежащего вида, бракованный, дефектный, с просроченным сроком годности).

Корректировочная счет фактура заполняется самим продавцом независимо от того, когда была совершена покупка. Между покупателем и продавцом подписывается расторжение договора купли-продажи.

Документы, необходимые при оформлении возврата товара в 2020 году

Какие нужны документы? От возвращающего партию требуется:

- заявление на возврат товара от покупателя или претензия;

- накладная (партия поставлена на учет);

- расторжение договора.

Для получения налогового вычета в ФНС направляется бухгалтерская отчетность с учетом полученного дохода и расходных операциях, уплаченного НДС по фактической ставке. Данная норма временная, до 2021 года её отменят (тогда же утвердят новый порядок проведения расчета).

В 2020 году «обратная продажа» при возврате не используется.

Корректировочный счет-фактура выставляется после принятия решения о возврате. А решение принимается после получения продавцом от покупателя документов:

- Претензии

- акт о выявленных недостатках товаров.

Инструкция по учету возврата товаров в 2020 году для покупателя

Покупатель должен получить от поставщика корректировочный счет-фактуру, отражающую возврат товара. Дальнейшие действия бухгалтера зависят то того, отражал ли он ранее получение товара и принимал ли к вычету НДС.

Оформление возврата товара от покупателя в 2020 году не востребуется. Это составляется продавцом (поставщиком), в документе отражается процент НДС в зависимости от даты совершения покупки (выполнения отгрузки).

Правила оформления остаются прежними, изменить необходимо только размер НДС-ставки. Если покупка была совершена в 2018 году, до введения 20%-ой ставки НДС, указывается 18%.

Правило останется актуальным и в 2020 году.

Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

В данном случае бухгалтер должен отразить сумму корректировочного счета-фактуры в книге продаж, таким образом восстановить ранее принятый НДС. При учете налога на прибыль никаких действий быть не должно, т.к. стоимость данного товара ранее не была включена в расходы.

Бухгалтерские проводки при возврате в данном случае выглядят следующим образом:

| Дебет | Кредит | Операция |

| СТОРНО | ||

| 41 | 60 | Сторнирована стоимость возвращенного товара |

| СТОРНО | ||

| 19 | 60 | Сторнирован входной НДС |

| СТОРНО | ||

| 68 | 19 | Восстановлен ранее зачтенный НДС |

Выполнять необходимо сторнирующие проводки в бухгалтерском учете при возврате товара в 2020 году.

Покупатель не оприходовал товары на склад, НДС не был принят к учету.

В данном случае при учете НДС исправлять ничего не надо, т.к. никаких первоначальных записей в книги покупок и продаж не было. Бракованную продукцию необходимо отражать на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение». При возврате такой продукции делается проводка: Кредит по счету 002.

к содержанию ↑Отражение возврата в Комплексной конфигурации

В Комплексной конфигурации возврат от покупателя регистрируется документом «Возврат от покупателя», а возврат поставщику регистрируется документом «Возврат поставщику».

Поле «Номер и дата сч-фак.(вручную)» предназначено для заполнения номера и даты счета фактуры вручную, в том случае, если возврат осуществляется без указания документа поступления или отгрузки.

Порядок отражения в учете возвратов см. в таблице.

Книга покупок

Книга продаж

«Возврат от покупателя», счет-фактура полученный зарегистрирован

Фиксируется запись на сумму возвращенных ценностей.Основание — счет-фактура документа возврата

«Возврат от покупателя», счет-фактура полученный не зарегистрирован

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа отгрузки

«Возврат поставщику», счет-фактура выданный выписан

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа возврата

«Возврат поставщику», счет-фактура выданный не выписан

Не отражается, выдается соответствующее предупреждение

Таким образом, возвраты от покупателей отражаются в книге покупок либо по счету-фактуре возврата, либо, если такой не зарегистрирован, по счету-фактуре документа отгрузки.

Возвраты поставщику в книге продаж отражаются только в случае выписанного счета фактуры.

к содержанию ↑Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

- Дт 76 (не 62!) Кт 41 — на стоимость возврата;

- Дт 76 Кт 68 — на сумму НДС по корректировочному счету-фактуре.

Продавец должен сторнировать у себя:

- выручку: Дт 62 Кт 90 Дт 90 Кт 41 Дт 90 Кт 68 .

Обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

- раздел 2 – заполняется налоговыми агентами;

- разделы 4-6 – заполняются организациями и ИП, у которых были экспортные операции;

- раздел 7 – заполняется организациями и ИП по операциям, не подлежащим налогообложению (освобождаемым от налогообложения), операциям, не признаваемым объектом налогообложения, операциям по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/). еть коды для декларации по НДС с расшифровокой

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

У поставщика

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

- сторнирование начисленного НДС в книге продаж при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров (в счет-фактуру продавцом могут быть внесены исправления, заверенные подписью руководителя и печатью продавца, с указанием даты внесения исправления).

Недостача

В связи с недостачей необходимо внести изменения в счет-фактуру и отразить сторно начисления НДС в книге продаж.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге продаж». Указывать счет учета НДС и создавать счет-фактуру не требуется.

Далее отражается запись книги продаж документом «Формирование записей книги продаж».

Покупателем выставлен счет-фактура

В случае, если покупатель выдает счет-фактуру на возврат, на закладке «НДС» документа возврата должен быть установлен флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок».

Указывается счет учета НДС предъявленного. По гиперссылке отражается счет-фактура, полученный от покупателя.

Так как зарегистрирован счет-фактура, полученный по предъявленному НДС, можно отразить вычет в книге покупок.

При отражении в книге покупок, в декларации возврат отражается в строке 320.

Возврат по счету-фактуре реализации

При возврате части товара, которая не была оприходована покупателем, когда счет-фактура отсутствует, возврат должен быть отражен в книге покупок с указанием счета-фактуры выписанного при реализации товара.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок». Указывается счет учета НДС предъявленного. Счет-фактура не создается.

Вычет в книге покупок будет отражен по счету-фактуре реализации.

Если в документе возврата не указан документ реализации, и при этом не получен счет-фактура от покупателя, при проведении будет выдано сообщение о том, что вычет в данном случае не может быть отражен автоматически (так как отсутствуют данные о счете-фактуре, требуемые для отражения вычета). Документ «Формирование записей книги покупок» в этом случае может быть заполнен вручную.

Возврат товара поставщику в 2021 году: НДС

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

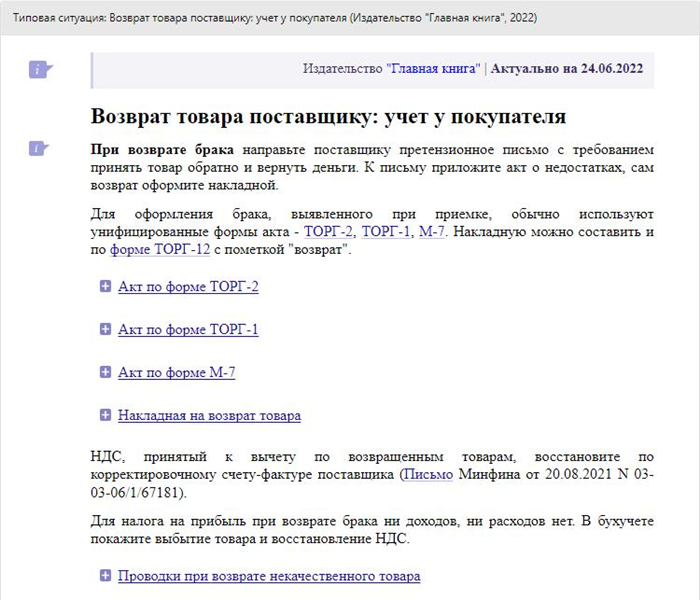

Возврат товара поставщику. Документальное оформление

Какими документами оформляется возврат товара поставщику? Все решает конкретная ситуация. Документальное оформление возврата товара поставщику главным образом зависит от того, перешло ли право собственности на поставляемые товарно-материальные ценности от продавца к покупателю или еще нет. Если не перешло, то это самый простой сценарий.

Вообще, все ситуации с возвратами можно свести к трем случаям:

- брак или несоответствие обнаружилось непосредственно при приемке, вы просто не принимаете у поставщика некачественный товар,

- основания для возврата выявлены сразу, но вы все равно вынуждены принять продукцию ненадлежащего качества, чтобы позднее вернуть ее поставщику,

- плановые обратные поставки, например, по условиям договора поставщик может регулярно забирать у вас обратно товары, которые вы не успели реализовать до истечения срока их годности.

Ниже рассмотрим подробно эти случаи и документы на возврат товара поставщику, которые необходимо оформить в каждом из них.

к содержанию ↑Возврат бракованного товара поставщику после приемки

Существуют ситуации, когда вы не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки. Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке — ничего не принимает обратно.

Здесь все сложнее, в том числе и документальное оформление возврата бракованного товара поставщику. Вам, несмотря на брак, придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе.

И только после этого написать претензию и ждать ее рассмотрения поставщиком. Рассмотрим процесс подробнее.

Чтобы начать процедуру документированного возврата бракованного товара, надо при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Он подтверждает неликвидность товара и является основанием для написания претензии к поставщику.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Форма ТОРГ-2 очень сложная. Если вы не хотите тратить время на заполнение ее многочисленных полей, то можете составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию вам нужно составить накладную ТОРГ-12. Она уже будет возвратная для вас и приходная для поставщика, ведь уже он будет покупать у вас товар, который вы возвращаете.

Именно покупать, так как вы ранее получили на него право собственности. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.

Возврат нереализованного товара поставщику. Обратная реализация

У вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени. Здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику. Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

Возвращаем товар поставщику: инструкция

Возврат товара является правом поставщика, которое используется в случае нарушения условий сделки. Законодательством РФ оформление возврата товара поставщику не предусматривается отдельным документом.

Субъекты сделки руководствуются общепринятой практикой с соблюдением норм права. Несоблюдение процедуры передачи груза контрагенту сопровождается риском утраты денежных средств, поэтому важно соблюдать порядок действий.

Когда можно вернуть товар поставщику

Законодательно срок, в течение которого покупатель отказывается от товара, не установлен. Стороны применяют условия о разумности, учитывая особенности предмета поставки.

Если продукция имеет ограниченный срок действия, во внимание принимают время на забор и доставку груза до поставщика с возможностью дальнейшей реализации или использования. Рассмотрим примеры из судебной практики, в которых упоминается возврат товара покупателем поставщику с указанием причин:

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы учесть возвращенный товар без ошибок и нарушений.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

к содержанию ↑Возврат качественного товара: инструкция

Получение товара, который соответствует согласованным ранее условиям, не лишает покупателя права отправить груз назад. На возврат качественного товара поставщику влияют другие условия: срок поставки, комплектность, соответствие техническому заданию, количество, гарантия и т.

д. Неактуальность поставленного груза — главная причина отказа от поставки.

Для проведения процедуры придерживаемся следующей инструкции:

В случае обоюдного согласия такой порядок действий является исчерпывающим. При несогласии с условиями передачи сторона вправе инициировать рассмотрение спора в суде. Для этого предварительно направляем претензию, соблюдая процедуру досудебного урегулирования спора. После истечения установленного времени для ответа обращаемся в суд.

к содержанию ↑Возврат некачественного товара: инструкция

Порядок действий по возврату на законодательном уровне не регламентирован. Участники сделки вправе самостоятельно закрепить порядок, при котором осуществляется возврат некачественного товара поставщику, это отражается в контракте или дополнительном соглашении к нему. В зависимости от особенностей предмета поставки порядок меняется:

- Определяем целостность упаковки или тары (в момент приемки проверяется наличие повреждений упаковки; отсутствие нарушений пломб).

- Проверяем качество и комплектность (соответствие груза оформленным соглашениям; при технически сложном грузе — наличие всех составных частей).

- Оформляем документ о несоответствии (в случае обнаружения недостатков оформляем акт).

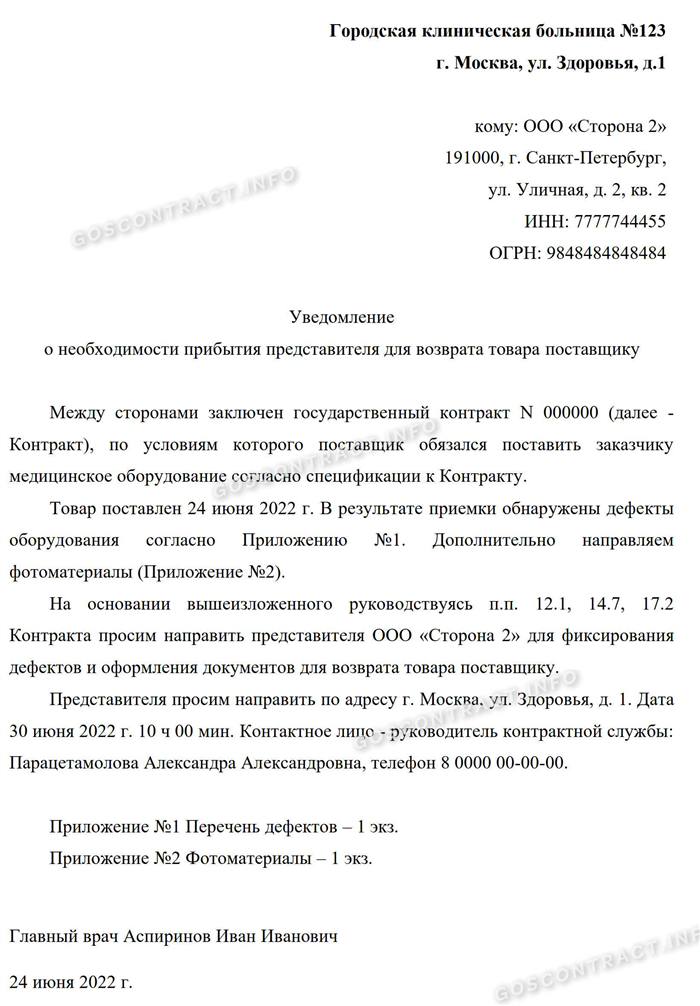

- Оформляем вызов представителя (если представитель поставщика не присутствует в момент приемки, вызываем его посредством уведомления; порядок и форму уведомления стороны определяют самостоятельно).

- Оформляем двухсторонний акт (по прибытии представителя поставщика для осмотра составляем двухсторонний акт; в акте фиксируется характер и степень повреждений; прикладываются фотоматериалы).

- Передаем товар поставщику (в момент подписания акта с дефектами производится передача груза).

- Подписание соглашения (если характер груза имеет особенности, стороны вправе согласовать условия возврата в письменном соглашении; оформляется дополнительный документ к основному контракту или договор возврата товара поставщику между первоначальными участниками правоотношений).

Перечень действий меняется в зависимости от обстоятельств сторон. Подписание соглашения о передаче не является необходимым этапом, но позволяет контролировать все стадии возврата. Это актуально, если груз является составным и представляет сложную технологическую конструкцию.

к содержанию ↑Необходимые документы для процедуры возврата

Форма документов, необходимых для процедуры возврата, имеет общий характер. Федеральное законодательство не устанавливает документы, оформляемые при возврате товара поставщику, исчерпывающий перечень отсутствует. В процессе вам потребуется следующее:

- акт осмотра;

- уведомление поставщика;

- соглашение о возврате;

- скорректированные бухгалтерские документы.

Акт осмотра оформляется в двухстороннем порядке и имеет письменный вид. В случае отсутствия представителя с другой стороны допускается односторонний порядок.

Стороны предусматривают это в основном договоре. В тексте документа указывается: наименование сторон и полномочных представителей, выявленные недостатки, подпись представителя и дата, ссылка на документ, определяющий количество или качество, — в случае расхождений по этим параметрам прилагаются фотоматериалы.

Уведомление поставщика необходимо при отсутствии представителя в момент прибытия груза на осмотр покупателем. В тексте указываем получателя, время и место планируемого осмотра, подпись представителя и дату.

Рекомендуем придерживаться письменной формы и дополнительно указать на возможность обмена документов посредством электронной почты или мессенджеров. В этом случае следует определить официальные номера и адреса почт, с которых производится взаимодействие сторон.

Такие действия позволят сократить время, сохранив подтверждение юридических фактов.

Соглашение о возврате участники сделки оформляют по своему усмотрению. Документ актуален при больших партиях или технически сложном товаре.

Стороны подробно определяют, как сделать возврат товара поставщику с указанием срока возврата, характера выявленных недостатков, порядка возврата партий и составных частей. В документе указывается наименование сторон и полномочных представителей, подпись и дата.

При использовании почтового способа доставки корреспонденции используйте отправление с уведомлением о вручении, предварительно сделав опись вложения.

к содержанию ↑Срок возврата товара

С целью избежать спорных моментов рекомендуем закрепить в договоре срок, в течение которого покупатель вправе вернуть груз. В зависимости от характеристик товара устанавливается срок на передачу поставщику.

Законодательно срок возврата товара поставщику не определен. Период времени определяется указанием на конкретную дату или в течение месяца (недели, года) с момента факта поставки.

В 2012 году закончил Российскую правовую академию Министерства Юстиции РФ по специальности юриспруденция. С 2013 года специализируюсь в области арбитражного процесса, гражданских правоотношений, корпоративного и договорного права.

- Дидух Юлия

Как вернуть качественный товар

Продукция, полученная по контракту, может и соответствовать определенным требованиям качества и ГОСТ. Технически сложная продукция поставляется по установленным условиям комплектности.

В случае несоответствия количества поставляемых компонентов, без которых дальнейшее использование невозможно, покупатель вправе отказаться от принятия партии. Представленная ниже инструкция возврата товара поставщику поможет соблюсти порядок необходимых действий:

- Уведомляем поставщика о недопоставке.

- Направляем рекламацию.

- Подписываем соглашение о возврате.

Рекламация и соглашение не имеют установленной законом формы. По условиям контракта, стороны вправе установить образцы таких документов в качестве приложений.

По п. 65 Постановления пленума Верховного Суда РФ от 23.06.2015 № 25, участники контракта вправе установить исключительные адреса для отправки юридически значимых сообщений.

Нормы права, косвенно регулирующие возврат товара поставщику в 2024 году, не претерпели изменений.

к содержанию ↑Как вернуть некачественный товар

После прибытия груза получателю производится его осмотр. Рассмотрим, как оформить возврат товара поставщику, придерживаясь следующего алгоритма:

- Фиксируем несоответствие предмета поставки (составляется акт).

- Извещаем вторую сторону (направляем претензию, указываем, какие нормы нарушены, определяем требования и срок ответа от контрагента).

- Ожидаем ответа поставщика (в зависимости от обстоятельств дела, контрагент принимает решение о возврате денежных средств и отправке груза).

Если иное не установлено контрактом, рекомендуем оформлять претензию в письменном виде. Подписывает документ лицо, действующее без доверенности от имени организации или иной уполномоченный сотрудник.

Отправка претензии производится посредством использования почтовой службы, электронной почты в виде образа электронного документа или посредством электронного документооборота. Для подтверждения факта несоответствия вместе с претензией направьте фото или видеоматериалы.

В случае особой технической сложности груза участники сделки заключают договор возврата товара поставщику, обязательных требований к нему не установлено, распространяются общие нормы права. Стороны определяют порядок и периоды возврата партий груза.

При игнорировании требований, изложенных в претензии, заявитель вправе обратиться в суд. В таком порядке покупатель требует возврата денежных средств, уплаты процентов.